2019 نظرة عامة حول مجال الرعاية الصحية في المملكة العربية السعودية

نحو تحقيق أهداف الرعاية الصحية برؤية السعودية 2030

تقرير من إعداد ملتقى الصحة العالمي

نظرة عامة على السوق

لا تزال الرعاية الصحية تمثل أولوية قصوى للحكومة في المملكة العربية السعودية وهناك فرص هائلة للنمو في هذا القطاع التجاري الكبير. ،)KSA) فإنه من المتوقع أن ؛(NTP) وتمشيً ا مع رؤية الحكومة لعام 2030 وبرنامج التحول الوطني تنفق وزارة الصحة ما يقرب من 71 مليار دولار أمريكي على مدى خمس سنوات تنتهي في عام 2020 . وفقًا للجهة الاستشارية ايون هيوت والتي مقرها الولايات المتحدة فإنه من المتوقع أن ينمو قطاع الرعاية الصحية في المملكة العربية السعودية بمعدل نمو سنوي مركب قدره 12.3 ٪ بحلول عام 2020 . هناك أيضً ا زيادة كبيرة في عدد السكان مع زيادة في الفئة العمرية الذين تزيد أعمارهم عن 60 سنة، وكذلك اعتماد التأمين الصحي الإلزامي في المملكة. ومن أجل رفع الكفاءة وخفض التكاليف، عملت الحكومة في المملكة العربية السعودية على مشاركة القطاع الخاص بفاعلية في تطوير البنية الأساسية للرعاية الصحية في للرعاية (PPP) المملكة. فمن خلال تقديم نماذج المشاركة بين القطاعين العام والخاص الصحية، تعمل الحكومة على تحرير القيمة في النظام الصحي وتتبع إصلاح الرعاية الصحية بسرعة مع وضع خطط لزيادة مساهمة القطاع الخاص في إجمالي الإنفاق على . الرعاية الصحية لتصل إلى 35 ٪ بحلول عام 2020.

أعلى إحصائيات الرعاية الصحية للمملكة العربية السعودية

- 77.2 مليون شخص بحلول عام 2050

- 70% من السكان تحت سن 40 سنة

- من المتوقع أن يرتفع متوسط العمر المتوقع إلى78.4 (ذكور) و 81.3 (اناث) بحلول عام 2050

- شكلت الأمراض المزمنة68% من جميع الوفيات

- رؤية الحكومة لعام2030 و برنامج التحول الوطني يركز على تطوير الرعاية الصحية

- تخصيص 15.6% من ميزانية 2019 للرعاية الصحية

- يمكن للمستثمرين الأجانب تملك 100 % في قطاع الرعاية الصحية

- سوف تتم خصخصة 295 مستشفى و 2،259 مركز رعاية صحية بحلول عام 2030

- 13،700 طبيب مطلوب بحلول عام 2030

المصادر: البنك الدولي، منظمة الصحة العالمية، المملكة العربية السعودية، وزارة الصحة، كوليرز إنترناشيونال، نايت فرانك

ميزانية الرعاية الصحية لعام 2019

في مراجعة لميزانية المملكة العربية السعودية لعام 2019 والتطورات الاقتصادية الأخيرة، أكدت KPMG أن قطاع الرعاية الصحية يحتل ثالث أكبر حصة بنسبة 15.6 ٪ في نفقات الميزانية لعام 2019. نمت مخصصات الميزانية لهذا القطاع بنسبة 8 ٪ لتصل إلى 172 مليار ريال سعودي في 2019، مقابل 159 مليار ريال في 2018.

يتم توجيه الإنفاق العام على قطاع الرعاية الصحية إلى حد كبير نحو مبادرات جديدة، مثل زيادة متوسط العمر المتوقع وتقليل السمنة وتوطين صناعة الأدوية. تقوم الحكومة أيضًا بتحويل الأموال نحو إنشاء بنية تحتية قوية للرعاية الصحية من خلال بناء مستشفيات جديدة.

الرؤية السعودية 2030 وبرنامج التحول الوطني

الرعاية الصحية هي واحدة من مجالات التركيز الرئيسية في رؤية المملكة لعام 2030 والبرنامج الوطني للتحول. وفقًا لتقرير صادر عن Knight Frankنايت فرانك للبحوث، فإن الهدف الرئيسي من رؤية 2030 هو تنويع الاقتصاد بعيدًا عن المواد الهيدروكربونية وتحقيق قدر أكبر من مشاركة القطاع الخاص من خلال تشجيع الاستثمارات المحلية والدولية في العديد من الصناعات الرئيسية مثل الرعاية الصحية. ومن المتوقع خصخصة الخدمات الحكومية للمساعدة في تحقيق الأهداف المحددة في رؤية 2030 لزيادة مساهمة القطاع الخاص في الناتج المحلي الإجمالي من 40 ٪ إلى 65 ٪ في عام 2030.

حدد برنامج التحول الوطني، الذي تم تطويره للمساعدة في تحقيق رؤية 2030، عددًا من الأهداف الرئيسية التي يتعين على كل هيئة حكومية الوفاء بها بحلول عام 2020. وضعت خطة الرعاية الصحية في المملكة المتحدة في إطار برنامج التحول الوطني القطاع على مسار سريع للخصخصة والنمو في السنوات القادمة.

تعتبر الخصخصة مجال تركيز رئيسي في الرؤية السعودية 2030 وبرنامج التحول الوطني. كما أوضحت نايت فرانك، فإن الأهداف الاستراتيجية المعلنة للرعاية الصحية في برنامج التحول الوطني تشمل:

- خصخصة إحدى المدن الطبية من خلال مخطط مشاركة القطاعين العام والخاص

- زيادة حصة القطاع الخاص في الإنفاق على الرعاية الصحية من خلال طرق التمويل البديلة ومقدمي الخدمات

تشمل أهداف برنامج التحول الوطني NTP لوزارة الصحة لعام 2020 ما يلي:

- زيادة نفقات الرعاية الصحية الخاصة من 25 ٪ إلى 35 ٪ من إجمالي نفقات الرعاية الصحية

- زيادة عدد المنشآت الطبية المرخصة من 40 إلى 100

- زيادة عدد المستشفيات المعتمدة دوليًا

- مضاعفة عدد زيارات الرعاية الصحية الأولية للفرد الواحد من مرتين إلى أربع مرات

- انخفاض نسبة التدخين والسمنة بنسبة 2 ٪ و 1 ٪ من خط الأساس على التوالي

- مضاعفة النسبة المئوية للمرضى الذين يتلقون الرعاية الصحية بعد الرعاية الحرجة والاستشفاء طويل الأجل في غضون أربعة أسابيع من 25 ٪ إلى 50 ٪

- التركيز على تحسين جودة خدمات الرعاية الصحية الوقائية والعلاجية.

- زيادة التركيز على ابتكارات الرعاية الصحية الرقمية.

المصدر: الرعاية الصحية في السعودية الفرص العربية في القطاع، مايو 2018، نايت فرانك

العرض والطلب

Iمن حيث العرض، توفر كل من المستشفيات الخاصة والعامة في المملكة العربية السعودية نفس الخدمات تقريبًا؛ ومع ذلك، ما يختلف هو القدرة والجودة ووقت الانتظار والأهم من ذلك الكفاءة. كما هو مبين في ورقة بحث حديثة أعدتها الراجحي المالية، تقدم المستشفيات الخاصة مجموعة من الخدمات عالية الجودة لمرضاها، بما في ذلك التحاليل الاحتياطية، مع تجربة طبية كاملة ولكن بتكلفة عالية.

يعتقد مسئولو البحث العلمي أن ديناميات العرض هذه قد تتغير على المدى الطويل لأن الحكومة تشجع مشاركة القطاع الخاص في قطاع الرعاية الصحية حيث يتم نقل دور القطاع العام تدريجياً إلى أن يصبح منظمًا أكثر منه مزودًا لتسهيلات الرعاية الصحية، كما هو موضح في برنامج التحول الوطني وخطة الخصخصة.

بالنسبة للمواطنين السعوديين، يركز الطلب على خدمات الرعاية الصحية من خلال المستشفيات الخاصة بشكل أكبر على علاج الحالات الطبية مثل الأمراض الموسمية والكسور الطفيفة وعيادات الولادة والعلاجات التجميلية، حيث يكون في خدمتهم مجموعة كبيرة من الأطباء ذوي الخبرة، مما يقلل وقت الانتظار. ومن ناحية أخرى، فإن أهمية المستشفيات الحكومية هي في الغالب لعلاج الحالات الطبية القاسية، على سبيل المثال، السرطان، الطب الباطني وطب العيون. ومع ذلك، فإن أولئك الذين يستطيعون تحمل تكاليف العلاج، إما نقدًا أو من خلال التغطية التأمينية، يفضلون الذهاب إلى المستشفيات الخاصة، وفقًا لما تحدده هذه الدراسة.

طلب أماكن ومساحات للأسِرَّة

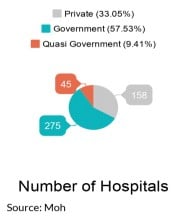

وفقًالموقع Export.gov، يسيطر القطاع العام على توفير خدمات الرعاية الصحية في المملكة العربية السعودية ويمثل غالبية نفقات الرعاية الصحية. يمثل قطاع الرعاية الصحية العامة حوالي 79 ٪ من سعة الأسرة. تتوقع مصادر الصناعة أن ينمو القطاع الخاص بوتيرة أسرع من القطاع الحكومي، معززة بأحدث السياسات الحكومية لتشجيع المزيد من مشاركة القطاع الخاص في تقديم خدمات الرعاية الصحية.

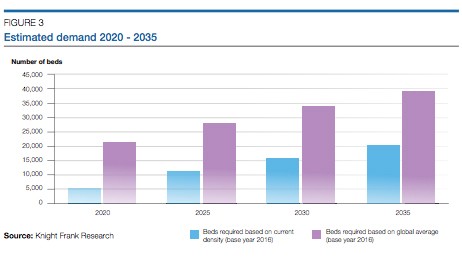

وفي الوقت نفسه، تشير الأبحاث التي أجرتها نايت فرانك Knight Frank إلى أنه لمواكبة النمو السكاني، ستحتاج المملكة العربية السعودية إلى 5000 سرير إضافي بحلول عام 2020 و20000 سرير بحلول عام 2035، بناءً على الكثافة الحالية للأسرة. بناءً على المتوسط العالمي لكثافة الأَسِرّة، واجهت المملكة العربية السعودية فجوة قدرها 14000 سرير في عام 2016، ومن المتوقع أن تتسع هذه الفجوة إلى 40.000 سرير بحلول عام 2035.

مع ارتفاع متوسط العمر المتوقع للذكور والإناث على حدٍّ سواء، تتوقع كوليرز إنترناشيونال أن يؤدي هذا إلى خلق طلب على مرافق الرعاية الطويلة الأجل (LTC) مع التركيز على خدمات رعاية المسنين وإعادة التأهيل والرعاية الصحية المنزلية.

واستنادًا إلى المعايير الدولية الحالية التي تتراوح بين 4-6 سرير لكل 1000 شخص فوق 65 عامًا، تقدر كوليرز إنترناشيونال Colliers International أن المملكة العربية السعودية تحتاج حاليًا إلى ما بين 6400 - 9600 سرير مخصص لمرافق الرعاية طويلة الأجل LTC . ومن المتوقع أن يصل هذا العدد إلى 41.200 – 61.800 سرير خاص بمرافق الرعاية طويلة الأجل LTC بحلول عام 2050.

بدء التأمين الصحي الإلزامي

بدأت المملكة العربية السعودية في تطبيق نظام التأمين الصحي الموحد الإلزامي في يوليو 2016، مع تطبيق النظام بالكامل في عام 2017. ووفقًا لما ذكرته نايت فرانك، فإن تطبيق التأمين الصحي الإلزامي (MHI) لموظفي القطاع الخاص في المملكة العربية السعودية قد حدث في عدة مراحل مختلفة.

مراحل التأمين الصحي الإلزامي:

- المرحلة 1: يوليو 2016 - الشركات المستهدفة التي تضم أكثر من 100 موظف.

- المرحلة 2: أكتوبر 2016 - الشركات المستهدفة التي تضم ما بين 50 و99 موظف.

- المرحلة 3: يناير 2017 - الشركات المستهدفة التي تضم ما بين 25و 49 موظف.

- المرحلة 4: أبريل 2017 - الشركات المستهدفة مع أقل من 25 موظفًا.

المصدر: نظرة عامة على الرعاية الصحية في المملكة العربية السعودية، النبض: الطبعة الثامنة، 2018، كوليرز

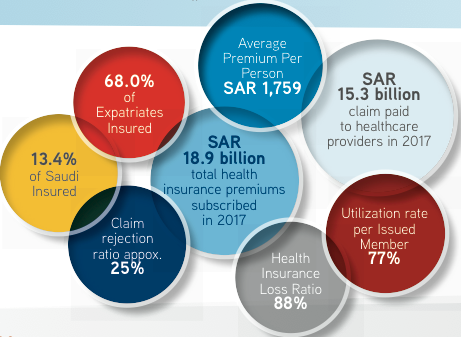

ووفقًا لمجلس التأمين الصحي التعاوني (CCHI)، وهو هيئة حكومية مستقلة تم إنشاؤها لتنظيم التأمين الصحي في المملكة العربية السعودية، يتعين على جميع أرباب العمل في القطاع الخاص في المملكة العربية السعودية استخدام بوليصة تأمين صحي واحدة اعتبارًا من 1 يوليو 2018 لتغطية الموظفين السعوديين وغير السعوديين وعائلاتهم.

واعتبارًا من ديسمبر 2018، سوف يكون هناك 27 شركة تأمين تعمل في المملكة العربية السعودية، وبلغ عدد الأشخاص المؤمن عليهم في المملكة 10،801،693 بنحو أكثر من مليون موظف سعودي بالإضافة إلى أكثر من 1.77 مليون من معاليهم. وفي الوقت نفسه، تم التأمين على أكثر من ستة ملايين موظف أجنبي مع أكثر من 1.9 مليون من عائلاتهم.

ومن المتوقع أن تضيف اللوائح الجديدة مليوني شخص إلى العدد الإجمالي للأشخاص المؤمن عليهم بحلول نهاية عام 2019.

المصدر: نظرة عامة على الرعاية الصحية في المملكة العربية السعودية، النبض: الطبعة الثامنة، 2018، كوليرز

الأجهزة الطبية

وفقًا لـ Export.gov، يقدر سوق المعدات الطبية في المملكة العربية السعودية بما يقل قليلاً عن ملياري دولار أمريكي وينمو سنويًا بنسبة تقارب 10٪. ومع زيادة الوعي بالقضايا الصحية والاستهلاك المتزايد لخدمات الرعاية الصحية في البلاد، فهناك سوق قوي للمعدات الطبية.

بتشجيع من التغييرات التنظيمية الأخيرة، أصبح بمقدور شركات تصنيع الأجهزة الطبية ومقدمي الخدمات والتجار والموزعين الآن تحقيق نجاحات كبيرة في سوق المملكة العربية السعودية.

حيث جعلت اللوائح المؤقتة للأجهزة الطبية التي تم طرحها مؤخرًا من المملكة سوقًا مُنظَّمة لجميع أنواع الأجهزة الطبية، وجميع الشركات المصنعة التي ترغب في توفير أجهزة طبية داخل المملكة العربية السعودية تتطلب تفويضًا من الهيئة العامة للغذاء والدواء (SFDA).

الاستثمار في السعودية...لماذا؟

وفقًا لـ Colliers Internationalفإن العوامل الرئيسية التي تجعل سوق الرعاية الصحية في المملكة جاذبة هي:

- الهيكل – تم تصميم هيكل الرعاية الصحية في المملكة لتوفير خدمات الرعاية الصحية الأساسية للجميع مع علاج متخصص مقدم في كل من المستشفيات الخاصة والعامة.

- الطفرة السكانية – مع تقدير البنك الدولي أن عدد سكان المملكة العربية السعودية سيصل إلى 45.1 مليون بحلول عام 2050 (من 32.6 مليون في عام 2018)، من المتوقع أن يزداد الطلب على خدمات الرعاية الصحية بشكل كبير.

- زيادة مشاركة القطاع الخاص – مع انتقال القطاع العام تدريجياً ليصبح منظمًا بشكل أكبر، يتم تحفيز المستثمرين من القطاع الخاص للعب دور أكبر في قطاع الرعاية الصحية. ويمكن للمستثمرين الأجانب الآن الحصول على ملكية بنسبة تصل إلى 100٪ في قطاع الرعاية الصحية.

- قوة مشاركة القطاع العام والخاص – تواصل الحكومة الاستثمار في تطوير البنية التحتية للرعاية الصحية مع مختلف المدن الطبية قيد الإنشاء. من المتوقع أن يعمل القطاع الخاص كمشغل في شكل شراكات بين القطاعين العام والخاص.

- زيادة الميزانية – تعكس الزيادة السنوية في مخصصات الميزانية للخدمات الاجتماعية للرعاية الصحية في المملكة العربية السعودية إشارة قوية على الطلب المحتمل بالإضافة إلى استعداد الحكومة لزيادة النمو والتحسين داخل القطاع.

الفرص المستقبلية

شهد قطاع الرعاية الصحية في المملكة تقدمًا تعاونيًا على مر السنين، ونتيجة لذلك، يتوقع خبراء الصناعة اتجاهًا تصاعديًا كبيرًا لهذه الصناعة في السنوات الثلاث إلى الأربع القادمة..

ووفقًا لتحليل كوليرز الدولية، فإن الفرص التالية موجودة في قطاع الرعاية الصحية بالمملكة العربية السعودية:

- الطلب على الرعاية الصحية الخاصة – .عام تلو الأخر يزداد حجم وحصة القطاع الخاص

- زيادة الطلب على جودة الرعاية الصحية - مرافق الرعاية الصحية في المملكة بشكل عام، والرياض وجدة، على وجه الخصوص، معتمدة من قبل هيئات اعتماد الرعاية الصحية الدولية مثل JCI و ACHSI

- الرعاية / إعادة التأهيل على المدى الطويل - مع تغير متوسطات العمر، تحتاج المملكة العربية السعودية إلى عدد كبير من مرافق الرعاية طويلة الأجل LTC

- المراكز الجراحية للرعاية النهارية - نظرًا للتقدم الحاصل في تكنولوجيا الرعاية الصحية وزيادة معدل انتشار الأمراض الناتجة عن اتباع أسلوب حياة مختلف، هناك زيادة في الطلب على مراكز جراحة الرعاية النهارية.

- الطلب على الأمومة والطفولة - تركز المرافق الصحية الخاصة في المملكة العربية السعودية على الأمومة والطفولة بسبب الطلب المتزايد على هذه التخصصات

- زيادة الطلب على الخدمات المتخصصة - من المتوقع أن تزداد مراكز التميز التي تركز على بعض التخصصات، وخاصة في الرياض وجدة

- مركز المختبرات والتشخيص - هناك حاجة للمختبرات المستقلة ومراكز التشخيص في المملكة العربية السعودية لدعم زيادة حجم مرافق العيادات الخارجية.

- الرعاية الأولية - نظرًا للعدد الكبير من السكان في المملكة وارتفاع معدلات الإشغال في المستشفيات، تحتاج البلاد إلى المزيد من عيادات الرعاية الصحية والمراكز الطبية لتلبية الطلب المتزايد من السكان.

- السفر الديني – تخطط البلاد لاستقبال 30 مليون حاج بحلول عام 2030، وهناك 25 مستشفى و 158 عيادة صحية في جميع أنحاء المدن المقدسة

أحدث تحديثات البنية التحتية والمشاريع

أعلنت شركة رويال فيليبس، وهي شركة عالمية لتكنولوجيا الصحة، أنها تعاونت مع وزارة الصحة السعودية لتوفير نظام معلومات القلب والأوعية الدموية (CVIS) عبر مرافق متعددة. في إطار مشروع" تاجي"، ستتوفر المعلومات الطبية للمرضى عند الطلب في نقطة الرعاية في كل مستشفى من المستشفيات المتصلة للمساعدة في تحسين جودة الوصول إلى رعاية أمراض القلب التي تديرها شبكة من المتخصصين.

في عام 2018، تم الإعلان عن قيام وزارة الصحة في المملكة العربية السعودية بإنشاء شركة قابضة وخمس شركات إقليمية في إطار خطط لخصخصة قطاع الرعاية الصحية. وستسمح الخطط بالملكية الأجنبية الكاملة في القطاع الصحي، وبالتالي ستصبح الوزارة جهة تنظيمية وليست مقدم خدمة. وتخطط المملكة في النهاية لخصخصة 290 مستشفى و2300 مركز صحي أولي بحلول عام 2030.

في عام 2019، أنهت NMC Health اتفاقية مشروع مشترك مع المؤسسة العامة للتأمينات الاجتماعية في المملكة العربية السعودية تتضمن استثمارات تصل إلى 6 مليارات ريال سعودي في المملكة على مدار خمس سنوات. سيقوم المشروع المشترك بالحصول على منشآت وتطويرها بسعة تصل إلى 3000 سرير ويعمل به حتى 10000 موظف بدوام كامل وبدوام جزئي.

أعلنت شركة جلوبال هيلث عن اتفاقية شراكة مع شركة تطوير الطبية، وهي ذراع استثماري لشركة تطوير القابضة، لتطوير مرفق تشخيصي متقدم فيما يُتوقع أن يصبح أحد أكبر الجامعات الطبية المتخصصة في المملكة. ويستضيف مشروع القرية الطبية، الذي تم الإعلان عنه في عام 2018 ومن المقرر افتتاحه في عام 2020 بالقرب من الحي الدبلوماسي بالرياض، سبعة مبانٍ متخصصة في المستشفيات تضم أكثر من 900 سرير و33 مركزًا طبيًا مستقلًا لتقديم رعاية عالية الجودة في جميع مجالات التخصصات.

المراجع:

نظرة عامة على الرعاية الصحية في المملكة العربية السعودية، النبض: الطبعة الثامنة، 2018، كوليرز إنترناشيونال

رهانات كبيرة للاستثمار: الرعاية الصحية وعلوم الحياة في دول مجلس التعاون الخليجي ، EY.

GCC Healthcare Industry، مارس 26، 2018، ألبن كابيتال

تقرير الميزانية: مراجعة ميزانية المملكة العربية السعودية 2019 والتطورات الاقتصادية الأخيرة، ديسمبر 2018، شركة كي بي إم جي للرعاية الصحية في المملكة العربية السعودية

الرعاية الصحية في المملكة العربية السعودية الفرص المتاحة في القطاع ، مايو 2018 ، نايت فرانك.

https://2016.export.gov/industry/health/healthcareresourceguide/eg_main_108615.asp

http://www.alrajhicapital.com/en/research/Economicother/Saudi%20Healthcare%20Industry%20Dec%202018%20English.pdf

.png)

شريك التأسيس

شريك التأسيس

.png)

.png)